El mercado mundial de excavadoras acelera su transformación

El mercado mundial de excavadoras acelera su transformación impulsado por la electrificación, la digitalización y la inversión en infraestructuras.

Contenidos de la página

El mercado mundial de excavadoras acelera su transformación impulsado por la electrificación, la digitalización y la inversión en infraestructuras.

Diversos estudios proyectan un crecimiento sólido: por ejemplo, MarketsandMarkets estima que el mercado mundial pasará de USD 54.5 mil millones en 2026 a 71.7 mil millones en 2032 (CAGR ~4.7%). Este auge viene de la mano de trenes motrices híbridos y eléctricos que reducen un 30–40% el consumo de combustible, hidráulicas avanzadas y modelos autónomos o semiautónomos con guiado GPS. Además, la demanda se concentra en obras urbanas y renovaciones de infraestructuras (transportes, energía, ciudades inteligentes), no solo en grandes proyectos a campo abierto. En paralelo, se multiplican los sistemas de telemetría y mantenimiento predictivo, la compra de equipos híbridos/eléctricos y los servicios de alquiler, en un contexto de emisiones cada vez más reguladas.

Contexto del mercado

Las excavadoras son máquinas de gran tonelaje empleadas para excavar, demoler, mover tierras y material pesado en obras de construcción, minería, infraestructuras viales, etc. Se clasifican por tamaño y función:

- Mini/compactas (<10 t): ágiles, ideales en obras urbanas o espacios reducidos. Su demanda crece más rápido (CAGR ~5,2%) por su versatilidad.

- Medianas/estándar (10–40 t): abarcan la mayor parte del mercado y cubren la mayoría de aplicaciones de construcción civil.

- Grandes/minas (>40 t): para minería, grandes excavaciones e infraestructuras pesadas (carreteras, vías férreas).

- Especiales/long reach: versiones de gran alcance para dragados o demolición.

Geográficamente, Asia-Pacífico domina claramente este sector (~75% del mercado mundial en 2025), liderado por China e India. Europa y Norteamérica avanzan impulsando la renovación de flotas (para reducir emisiones) y la adopción de nuevas tecnologías, mientras América Latina y África crecen conforme amplían sus redes viales y energéticas.

Electrificación de excavadoras

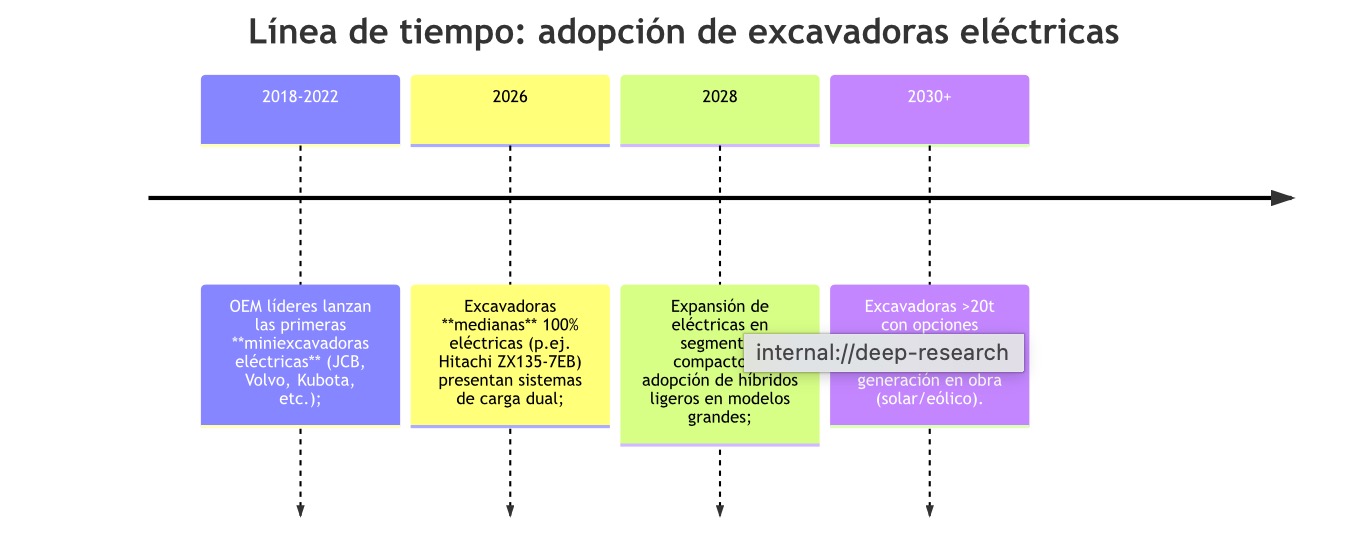

La transición hacia excavadoras eléctricas está acelerándose, aunque de forma desigual según segmento y región. En los segmentos compactos, los primeros modelos ya están en el mercado (p. ej. JCB 19C-1E, Volvo EC18E, Kubota U10-3E). Estos equipos (mini y pequeñas) suman un porcentaje creciente del volumen total y son ideales para obra urbana por su silencio y cero emisiones locales.

En los últimos años los fabricantes globales han anunciado o lanzado excavadoras eléctricas y híbridas: Caterpillar (301.9 E, 320 E, etc.), Volvo CE (series EC eléctricos), Hitachi (ZX135-7EB), JCB, Komatsu, SANY, XCMG, entre otros. Un caso destacado es la Hitachi ZX135-7EB (13 t), introducida en 2026 con batería de 198 kWh y modo de operación dual (batería + cable a red), que permite jornadas continuas sin pausa. Según Hitachi, la ZX135-7EB mantiene “un nivel de potencia y capacidad de trabajo equivalente” al modelo diésel, reduciendo gastos de combustible y mantenimiento.

Los obstáculos a superar son la autonomía y el costo inicial. Hasta ahora, las excavadoras grandes siguen dependiendo de motores diésel o soluciones híbridas. Sin embargo, la tendencia es invertir fuertemente en baterías de mayor capacidad (sistemas LFP, iones-litio de alta densidad) y en tecnologías alternativas (pilas de hidrógeno, como explora Hitachi). Roland Berger estimó que para 2025 los eléctricos podrían alcanzar ~20% de penetración en mercados seleccionados (sobre todo mini y medianas). A mediano plazo se espera extender gradualmente al segmento pesado en regiones con soporte energético suficiente.

Barriers y oportunidades: La barrera principal ha sido el alto precio de los sistemas eléctricos y la red de carga necesaria. También hay desafíos técnicos (integrar baterías sin perder fuerza, peso extra, nuevos procesos de servicio). Sin embargo, las regulaciones medioambientales (Euro VII, emisiones CAFE, zonas urbanas sin diésel), así como incentivos (subvenciones y normativas verdes), juegan a favor. El ahorro de combustible y mantenimiento compensa a largo plazo. Los fabricantes, incluso los chinos más orientados a coste (p. ej. SANY, XCMG), aceleran sus versiones eléctricas para no perder mercado.

Digitalización, telemática e IA

La digitalización de la maquinaria pesada es una realidad integradora en el parque de excavadoras. Sistemas telemáticos embebidos monitorean en tiempo real ubicación GPS, consumo de combustible, horas de operación, alertas de mantenimiento e incluso predicción de fallos. Por ejemplo, Link-Belt implementa “RemoteCARE” que alerta automáticamente de desperfectos y recuerda mantenimientos, reduciendo drásticamente tiempos muertos. Para los gestores de flota esto significa control total: geocercas, bloqueo remoto de la máquina fuera de zona autorizada, análisis de eficiencia operativa y planificación proactiva de reparaciones.

Estas herramientas aumentan la productividad y disminuyen costos. Según MarketsandMarkets, la integración de telemetría y mantenimiento predictivo eleva la disponibilidad de equipos en un 15–25%, mejora la seguridad y permite intervenciones de servicio antes de fallos graves. Los propietarios ahorran combustible (menor consumo ociosos), extienden la vida útil del equipo y reducen el stock de repuestos.

La Inteligencia Artificial impulsa las capacidades avanzadas: excavadoras con control semiautónomo pueden nivelar su brazo automáticamente (ej. asistente de nivelación en Cat Grade Control), limitar esfuerzos en situaciones de riesgo o incluso funcionar de forma remota o autónoma en obra. Se espera que en pocos años se generalice el uso de gemelos digitales para simular operaciones, optimizar rutas de excavación e integrar flotas a plataformas de gestión (parque conectado).

En conjunto, la transformación digital de la construcción permite un ecosistema de “obra inteligente”: flotas conectadas que interactúan con plataformas BIM/ERP, logística automatizada y seguimiento 24/7 via apps móviles. Como señala la empresa NedTrax, la maquinaria pesada conectada por IoT “lidera niveles sin precedentes de eficiencia y conocimientos operativos”, con gestión centralizada de flotas, planificación de mantenimientos y ahorro de tiempo de inactividad.

Inversión en infraestructuras

La demanda de excavadoras está estrechamente ligada a la inversión en obras públicas e infraestructuras. Gobiernos y bancos multilaterales han puesto en marcha paquetes multimillonarios: por ejemplo, en la Unión Europea se canalizan fondos Next Generation EU(PRTR) y programas como Conectar Europa para modernizar carreteras, ferrocarriles, puertos y redes energéticas. Sólo en España, el Plan de Recuperación (PRTR) ya movilizó más de 70.000 millones € desde 2021 (26.000 sólo en 2025) para proyectos de transporte, agua, energía y digitalización. Asimismo, en Estados Unidos la ley IIJA (2021) prevé invertir más de 1 billón USD en infraestructura vial, puentes y energías limpias, revitalizando la demanda de equipos (mencionado por FMI).

Regiones emergentes también aceleran su desarrollo: China sigue invirtiendo en conectividad interna y en países de la Nueva Ruta de la Seda, India amplía su red de carreteras y vías férreas bajo iniciativas “Make in India” y “Gati Shakti”, y América Latina lanza planes para puertos y energía. En resumen, la “reindustrialización” verde y las agendas de recuperación post-pandemia concentran millonarias inversiones en obra civil y demolición que requieren excavadoras en todas las fases (desde obra civil inicial hasta reposición y expansión).

Sectores clave: Carreteras, ferrocarriles y metros urbanos encabezan la lista, seguidos por energía (reconversión eléctrica, nuevas plantas de renovables), y luego industria/infraestructura municipal (redes de agua, saneamiento, fibra óptica subterránea). En minería, el ciclo de las materias primas (especialmente minerales para baterías y cobre) también mantiene la compra de excavadoras de gran tonelaje.

Tendencias transversales

- Alquiler (renting): El alto costo de nuevas excavadoras y la necesidad de flexibilidad han impulsado el alquiler de equipos. Cada vez más contratistas optan por VaaS (Vehículo-como-servicio) para acceder a flotas tecnológicamente avanzadas sin inmovilizar capital. Los alquiladores amplían su oferta con máquinas eléctricas e inteligentes, aprovechando que los primeros modelos eléctricos suelen entrar al mercado por este canal.

- Sostenibilidad: Más allá de la electrificación, se incorporan materiales ligeros y reciclables, fluidos biodegradables y motores diésel de última generación (Tier 5) para reducir huella ambiental. Muchos proyectos exigen certificaciones “verde” que privilegian equipos con menor consumo y emisiones de ruido.

- Ergonomía y seguridad: Las cabinas mejoran la visibilidad (cámaras 360°), el confort (mejores asientos, control por joystick, sistemas de climatización) y la seguridad pasiva/activa (alarma de objeto cercano, frenado automático). Por ejemplo, la Hitachi ZX135-7EB incorpora cámaras panorámicas de 270°. Estos avances reducen la fatiga del operador, factor crítico en proyectos de larga duración.

- Automatización semiautónoma: Se multiplican las funciones asistidas: control de inclinación, limitadores automáticos de fuerza, guiado 3D, e incluso capacidad de operación remota parcial. Se están probando excavadoras autónomas (MINE and CONSTRUCTION 2030 programs, SafeAI, Shantui) en minería y demoliciones. A mediano plazo, las flotas podrán operar con supervisión mínima humana en tareas repetitivas.

Competidores clave

|

Empresa (origen) |

Presencia global / mercados clave |

Foco tecnológico |

Oferta eléctrica/híbrida |

Cuota aproximada (2024) |

|

Caterpillar (EE.UU.) |

Muy global (líder en EEUU y LatAm) |

Automatización (Cat Grade), IA, hidrógeno, diseño modular |

Excavadoras eléctricas (prot. 301.9 E, 320E; cargadores 395E) |

~15–20% (cayendo) |

|

Komatsu (Japón) |

Global (fuerte en Japón, SEA, LatAm) |

Tren motriz (turbo), cabinas digitales, hid. X-ARCH |

e-Compact PC30E; ADT autónomos; colab. con Yanmar (baterías) |

~10–15% (compet.) |

|

Volvo CE (Suecia) |

Global (Europa, EEUU; China en alza) |

Eficiencia hidráulica, telemática (ActiveCare), seguridad |

Modelos eléctricos (EC18E, EC20E, EC230E en 2026); cargadores El. |

~7–10% |

|

Liebherr (Alemania/Suiza) |

Global (fuerte en Europa, Asia; minería) |

Excavadoras de alta gama, sistema LiBlue (híbrido diesel/H₂) |

Prototipos eléctricos/híbridos (R 914/R920 Litio, eRB carretera) |

~5–7% |

|

Hitachi Construction (Japón) |

Global (fuertes en Asia, Oriente Medio) |

Electrificación, motores de hidrógeno IH², cabinas avanzadas |

ZX135-7EB (13t eléctrica); prototipos H₂ futuros |

~3–5% |

|

SANY (China) |

Global en expansión (nº1 en China, Asia, África) |

Producción en volumen, bajo costo, I+D propia |

Excavadoras compactas eléctricas; prototipo híbrido en flota |

~15% (líder mundial 2023) |

|

XCMG (China) |

Global (Asia, África, LatAm en auge) |

Innovación en bajo costo, amplia gama (2–100t) |

Mini-e (1–5t); e-cargadoras; prototipos híbridos |

~5–7% (exp.) |

|

Deere & Co. (EE.UU.) |

EEUU, LatAm, Europa (concesionarios) |

Tren de potencia, control electrónico, JDLink |

Excavadoras medias diésel; inversiones futuras en electrificación |

~4–6% |

|

JCB (Reino Unido) |

Global (UK, India, EEUU) |

Innovación compacta, integración robótica |

JCB 19C-1E (1.0t) eléctrico; excavadora 7t “ElastoSmart”; híbrido |

~2–3% |

|

HD Hyundai CE (Corea) |

Asia (Corea, China); EEUU (ex-Doosan) |

Excavadoras mini a pesadas, enfoque en minería |

Excavadoras mini eléctricas; 9t e10/e20 (2022, en pruebas) |

~3–5% |

|

Zoomlion (China) |

Global (Asia, África, LatAm) |

Expansión Rápida, I+D en maquinaria eléctrica |

E-equipos 1–5t; medianas híbridas; prototipos con baterías Li |

~3–5% |

|

Kubota (Japón) |

Global (especialmente Asia) |

Mini/compactas, sector agrícola, fiabilidad |

U10-3αE (1.0t) eléctrico; prototipo KX057E (5.5t) eléctrico |

~2–3% |

|

KOBELCO (Japón) |

Asia-Pacífico (fuerte en Japón, AU), presente en EU y NA |

Alta eficiencia de combustible, hidráulica avanzada, robustez |

SK210H (híbrida con –15% consumo)【25†L286-L293】; prototipos eléctricos SK17 (1.7t)【22†L609-L618】 y modelos 7t/2t (Bauma 2025)【6†L133-L140】 |

~3–5% |

Notas: La cuota de mercado es difícil de precisar públicamente. Los porcentajes de cuota de mercado son estimados globalmente. Como referencia, un estudio reciente destaca que las excavadoras medianas representaron casi el 49% del mercado global en 2025. Además, el mercado del alquiler (que ya controla ~56% de las flotas en EEUU) sigue impulsando la renovación tecnológica, ya que los operadores buscan equipos siempre actualizados y de bajas emisiones.

Oportunidades y riesgos

Oportunidades: La expansión en Asia y África, impulsada por planes de infraestructuras, es una gran oportunidad. La electrificación abre mercados urbanos antes limitados (zona cero emisiones), creando nuevas necesidades (carga rápida, híbridos tethered). La digitalización permite servicios de valor añadido: analítica de datos, seguridad laboral y construcción 4.0. Asimismo, el continuo lanzamiento de subvenciones verdes, créditos “verdes” y requisitos de ESG para bancos de desarrollo atraerán inversión privada. El mercado del alquiler crecerá, favoreciendo modelos VaaS y renovación de flota.

Riesgos: Los costos crecientes de los materiales (acero, litio, semiconductores) y la inflación ponen presión sobre los fabricantes y compradores. Las regulaciones de emisiones encarecen los motores térmicos. El complejo entorno geopolítico (sanciones, proteccionismo) puede interrumpir cadenas de suministro y exportaciones. Además, existe una escasez de mano de obra cualificada (tanto operarios como técnicos en mantenimiento avanzado). Finalmente, la rápida entrada de competidores chinos de bajo costo puede erosionar las cuotas de las marcas tradicionales en mercados sensibles al precio.

Recomendaciones estratégicas

-

Fabricantes: Continuar acelerando I+D en vehículos eléctricos e híbridos, enfocándose primero en mini/medianos donde la ROI es más rápido. Invertir en la industrialización de baterías propias o asociaciones para abaratar costes. Potenciar la conectividad (PLM/IoT) y plataformas de servicio postventa predictivo. Formar alianzas con proveedores de software (AI, gemelos digitales) y con energía (pilas de hidrógeno, carga solar modular en obra). Diferenciarse ofreciendo soluciones integrales(flota+servicio+financiación verde), y explorar el negocio “Flota como servicio” propio o con asociados. Fortalecer la red de distribución para entrar en nuevos mercados emergentes (p.ej. África, Sudeste Asiático).

-

Alquiladoras: Diversificar la flota incluyendo unidades eléctricas/híbridas para proyectos específicos (interiores, zonas sensibles) y equipo con telemática avanzada. Ofrecer contratos flexibles con telemetría integrada. Capacitar a sus equipos técnicos en mantenimiento eléctrico e híbrido. Cooperar con OEMs para pilotos de nuevas tecnologías (p.ej. hidrógeno), convirtiéndose en campo de pruebas para clientes finales.

-

Compradores/Contratistas: Evaluar el costo total de propiedad, no solo inversión inicial. Para proyectos urbanos o largos es crucial considerar máquinas eléctricas por ahorro de operación (combustible/mantenimiento) y cumplimiento ambiental. Aprovechar esquemas de financiamiento verde (préstamos preferenciales, subsidios) para modernizar flota. Implementar telemática en equipos (alquilados o propios) para optimizar rendimientos. Planificar la transición formativa de sus operadores hacia máquinas semiautónomas, y desarrollar protocolos seguros de obra para flotas mixtas (híbrido/eléctrico/diésel).

El mercado de excavadoras se perfila hacia una era de “valor añadido” sobre volumen: ya no basta la fuerza bruta; la clave está en eficiencia, flexibilidad y sostenibilidad. Quien domine las tecnologías verdes (eléctrica, IA, automatización) y se adapte rápido a la oleada de inversión en infraestructuras, obtendrá ventajas competitivas sustanciales. La transición energética y digital es imparable: la excavadora del futuro será una plataforma inteligente, conectada y silenciosa, y los actores del mercado deben posicionarse ahora como proveedores de soluciones completas, no solo de máquinas.